Weltweit gibt es weit über 7.000 Organisationen mit einem CSR Bericht (GRI Datenbank). Blickt man auf die eher bescheidenen Anfänge zurück, erscheint die CSR Berichterstattung als eine einzige Erfolgsgeschichte, die eng mit der GRI verknüpft ist (1999: 11 Datenbankeinträge – aktuell über 22.000). Andererseits ist nicht zu übersehen, dass zahlreiche Unternehmen und Organisationen bis heute nicht über ihre ökologischen und gesellschaftlichen Leistungen berichten. Von daher lohnt es sich immer noch, die nicht berichtenden Organisationen und ihre Beweggründe genauer zu betrachten. Denn auch mit der Verpflichtung weiterer Unternehmen zur „Offenlegung nichtfinanzieller und die Vielfalt betreffender Informationen“ durch die ab 2017 greifende EU-Richtlinie 2014/95/EU werden die folgenden 5 Gründe, keinen CSR Bericht zu schreiben (oder anderweitig Auskunft zu geben) nicht einfach aus der Welt sein.

Weltweit gibt es weit über 7.000 Organisationen mit einem CSR Bericht (GRI Datenbank). Blickt man auf die eher bescheidenen Anfänge zurück, erscheint die CSR Berichterstattung als eine einzige Erfolgsgeschichte, die eng mit der GRI verknüpft ist (1999: 11 Datenbankeinträge – aktuell über 22.000). Andererseits ist nicht zu übersehen, dass zahlreiche Unternehmen und Organisationen bis heute nicht über ihre ökologischen und gesellschaftlichen Leistungen berichten. Von daher lohnt es sich immer noch, die nicht berichtenden Organisationen und ihre Beweggründe genauer zu betrachten. Denn auch mit der Verpflichtung weiterer Unternehmen zur „Offenlegung nichtfinanzieller und die Vielfalt betreffender Informationen“ durch die ab 2017 greifende EU-Richtlinie 2014/95/EU werden die folgenden 5 Gründe, keinen CSR Bericht zu schreiben (oder anderweitig Auskunft zu geben) nicht einfach aus der Welt sein.

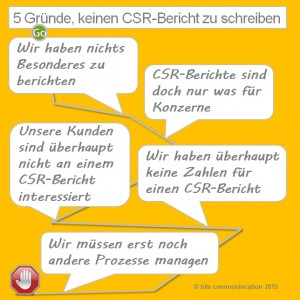

1. Wir haben nichts Besonderes zu berichten

CSR-Management ist ein Prozess und CSR Berichte informieren über die Orientierung, Ziele, Ergebnisse, Nutzen und Aufwand dieses Prozesses. Daher wird ein Unternehmen auch bei diesem Thema nie den perfekten Zustand erreichen können, aus dem heraus es „sich lohnt“ oder erst „möglich ist“, einen CSR Berichterstattung zu verfassen. Sie werden sich auch immer zwischen Substanz und Tiefe einerseits und Lesbarkeit und Relevanz für Nicht-Experten andererseits entscheiden müssen. Um am Ende zu sehen, dass ein CSR Bericht keine kommunikative Allzweckwaffe ist und die dort behandelten Themen auch weitere Kommunikationsformen erfordern. Aber der CSR Bericht spiegelt das relevante Wissen zu den wesentlichen Nachhaltigkeitsherausforderungen Ihres Unternehmens zu einem bestimmten Zeitpunkt. Und das sollten Sie mit Ihren Stakeholdern teilen, um dies ernst zu nehmen, Feedback zu erhalten und zumindes sicher zu sein, keine wesentlichen Anforderungen zu verpassen.

Wenn Sie feststellen, dass –aus welchen Gründen auch immer – ihr CSR-Management (noch) keine belastbaren Antworten auf wesentliche Nachhaltigkeitsherausforderungen ihres Unternehmens oder ihrer Branche bereithält, dann kommunizieren Sie mit Ihren Stakeholdern über ihre Aktivitäten zunächst in Form eines CSR-Magazins, ihrer CSR-Leitlinien, -Codizes o.ä. Hierzu haben Sie bestimmt etwas Besonderes zu berichten – bloß eben nicht in Form eines CSR-Reports. Ob Sie die eine oder die andere Form wählen ist eine Frage, wie Sie Relevanz und Wirkung Ihres CSR-Engagements einschätzen.

Dazu passende Beiträge in diesem Blog

Was haben wir mit Nachhaltigkeit zu tun?

2. CSR-Berichte sind doch nur was für Konzerne

Diese Überlegung war zu einem Zeitpunkt vollkommen berechtigt, als Naomi Kleins globalisierungskritischer Bestseller „No Logo! – der Kampf der Global Players um Marktmacht“ erschien. In dem Buch konzentrierte sich die kanadische Journalistin auf die Geschäfte großer internationaler Marken – und die damit verbundenen gesellschaftlichen und ökologischen Probleme in den Herstellerländern. Das war im Dezember 1999 (s. oben – 1999: 11 Einträge in der GRI Datenbank). Wir sind jetzt aber über 22.000 CSR Berichte und über 15 Jahre in der Entwicklung weiter vorangeschritten.

Mittlerweile stellen nicht nur Globalisierungskritiker ausschließlich großen Marken Fragen zum CSR-Management. Neben Investoren und Mitarbeitern sind es vor allem Kunden (Unternehmen), die ihre Lieferanten auffordern, Daten, Zahlen, Fakten oder Fallstudien zur Konzern-CSR-Berichterstattung beizusteuern, CSR bezogene Lieferantenvereinbarungen zu unterschreiben oder sich in gemeinsamen Projekten entlang der Lieferkette zu engagieren.

Auch kleine und mittelständische Unternehmen (KMU) werden so von der – eigentlich nur für große Unternehmen geltenden – EU CSR Berichtspflicht mittelbar betroffen. CSR Berichte können für KMU gerade im B2B mit Konzernen einen substanziellen Beitrag zum Erhalt und Ausbau von Geschäftsbeziehungen leisten.

Dazu passende Beiträg in diesem Blog

Mit G4 die EU CSR Berichtspflicht erfüllen

3. Unsere Kunden sind überhaupt nicht an einem CSR Bericht interessiert

Wenn Kunden den CSR Bericht Ihres Unternehmens nicht lesen (wollen), sollten Sie nicht den (Fehl)schluss ziehen, dass diese kein Interesse an seinen Inhalten haben. Denn mit einem CSR Bericht liefern Sie zunächst den Nachweis, dass Ihr Unternehmen sich substanziell mit den eigenen Auswirkungen auf Umwelt und Gesellschaft befasst. Außerdem bündelt ein CSR Bericht das interne Wissen ihres Unternehmens zu den für Sie wesentlichen Fragen der Nachhaltigkeit. Beides wiederum ist die Voraussetzung dafür, gegenüber Kunden und anderen Stakeholdern direkt oder über andere Kommunikationsinstrumente belastbar und umfassend aussagefähig zu sein.

Wer jetzt denkt „ja, für Unternehmen im B2B mag es richtig sein, Wissen in einem CSR Bericht zu bündeln – die können ja auch anschließend mit ihren (meist wenigen) Kunden sprechen“, der ist erneut auf dem Holzweg. Denn für das Geschäft mit Endverbrauchern ist die Situation mittlerweile ähnlich zu bewerten. So zeigt beispielsweise eine aktuelle Studie zum Konsumentenverhalten im Einzelhandel zwar, dass Nachhaltigkeit, Umweltschutz, Regionalität oder Fairness heute nur ganz selten als alleinige Kaufmotive im Vordergrund stehen. Nachhaltigkeit und CSR sind aber ebenso unmissverständlich fester Bestandteil der sich wandelnden Qualitätserwartung der Kunden und beeinflussen damit das wahrgenommene und kaufentscheidende Preis-Leistungs-Verhältnis.

Ein CSR Bericht funktioniert natürlich nicht am POS – zur Bündelung und zum Nachweis von Substanz und Expertise der dort kommunizierten CSR-Kompetenzbehauptungen ist er aber sicherlich das richtige Medium. Ohne fundierten CSR Bericht könnten Sie sich sonst mit reputationsschädigenden Greenwashing-Vorwürfen konfrontiert sehen.

Dazu passende Beiträg in diesem Blog

Sozial verantwortlicher Konsum weltweit im Trend

Nachhaltiger Konsum braucht klare Kommunikation

Generation Y will nachhaltige Zukunft

4. Wir haben überhaupt keine Zahlen für einen CSR Bericht

Zu diesem Punkt gibt es im Wesentlichen zwei Dinge zu sagen:

a) Bevor es an die Veröffentlichung eines CSR Berichts geht, müssen Sie sicherstellen, dass Ihre Daten belastbar und genau sind. Dazu ist eine entsprechende Dateninfrastruktur mit verlässlichen Datenerfassungsprozessen erforderlich. In welcher Breite Daten vorliegen müssen, ist ein Ergebnis der Wesentlichkeitsanalyse und der Bestimmung des Geltungsbereichs des CSR Berichts.

Viele Unternehmen stellen erst im Laufe dieses Entstehungsprozesses eines CSR Berichts fest, wie fragmentiert ihre Datenlage selbst zu grundlegenden Prozessen wie dem Energie-, Rohstoff- oder Personalmanagement ist. Hier gibt es dann für das weitere Vorgehen drei Optionen: entweder lässt sich das Defizit in Zusammenarbeit mit dem Controlling zügig korrigieren und der Bericht wird veröffentlicht, oder es ist nur ein Teil der Daten beschaffbar, dann veröffentlichen Sie mit dem Bericht die vorhandenen Daten und zugleich ein realistisches Datenkonsolidierungsziel, oder sie stellen fest, dass die Datenlage so schlecht ist, dass Sie um den Ruf Ihres Unternehmens fürchten müssen. Dann starten Sie auf Grundlage der bis dahin gewonnenen Erkenntnisse zunächst ein internes funktionsübergreifendes Projekt – mit dem Ziel, zu einem klar definierten späteren Zeitpunkt einen ersten CSR Bericht zu veröffentlichen.

Eine theoretische vierte Option – den Berichtsprozess zu stoppen – erscheint lediglich als mutlose Variante des „nichts sehen, nichts hören, nichts sagen.“ Denn etliche der so erstmals klar sichtbaren Defizite im Controlling verweisen auf relevante Defizite in der Steuerung des Unternehmens, die auch ohne einen CSR Bericht behoben werden müssen.

b) Die zweite Anmerkung zu diesem Punkte zielt eher auf den Gesamtcharakter eines CSR Berichts. Genausowenig wie ein Geschäftsbericht nur aus Bilanz und Gewinn- und Verlustrechnung besteht, genausowenig besteht ein CSR Bericht nur aus Zahlenangaben zu quantitativen Indikatoren. Informationen zur CSR-Strategie, zur Einbindung des CSR-Managements in die Organisation, zur Identifikation der wesentlichen Herausforderung, zur Stakeholder-Einbindung, zum Umgang mit wesentlichen Nachhaltigkeitsherausforderungen, zu Zielsetzungen und Erreichung oder Verfehlung dieser Ziele gehören hier ebenso dazu wie im Geschäftsbericht die Informationen zum Geschäftsverlauf und zur Lage des Unternehmens.

Auch wenn es schon sehr anspruchsvoll sein kann, eine belastbare Datenbasis zu erzeugen – die qualitative Seite eines CSR Berichts sollte darüber nicht vernachlässigt werden.

Dazu passende Beiträg in diesem Blog

Wesentlichkeit – eine Frage des Standards?

5. Wir müssen erst noch andere Prozesse managen

CSR-Kommunikation wird nur dann erfolgreich sein, wenn sie im Unternehmen strategisch verankert ist. Ein CSR Bericht als Kommunikationsinstrument setzt folglich ein strukturiertes CSR-Management voraus, das Teil der unternehmerischen Prozessorganisation ist.

Eine aktuelle Studie zeigt, dass Unternehmen, die intensiv an einer nachhaltigen Ausrichtung ihres Geschäfts arbeiten, bereits seit Jahren fortlaufend eine strukturelle Integration des CSR-Managements und eine passenden Ausgestaltung der CSR-Kommunikation betreiben und beispielsweise Stellenprofile und Unternehmenseinheiten entsprechend zuschneiden. Diese maßgeschneiderte Integration des CSR-Managements in die Prozessorganisation ermöglicht und unterstützt dann eine intensive Auseinandersetzung mit dem Thema CSR und in Folge eine klare Strategiekonzeption und Positionierung. Auf dieser Grundlage kann eine effiziente und effektive Kommunikation geleistet werden, die die Zusammenhänge des Kerngeschäfts und der unternehmerischen Kernprozesse mit den ökonomischen, ökologischen und gesellschaftlichen Folgen und Zielen transparent darstellt.

Wer also einen CSR Bericht wünscht und dann erst feststellen muss, dass die dafür erforderlichen (und unter Punkt 4 s.o.) geschilderten Prozesse und Ressourcen nicht im Ansatz etabliert sind, benennt mit dem Hinweis „Wir müssen erst noch andere Prozesse managen“ einen wahrhaft unbestreitbaren Grund, keinen CSR Bericht zu schreiben.

Ob das für die Zukunft des Unternehmens eine beruhigende Erkenntnis ist, steht dabei auf einem anderen Blatt.

Dazu passende Beiträg in diesem Blog

CSR im Mittelstand – klares Bekenntnis, unklarer Nutzen