![]() Auf der diesjährigen ICGN-Jahreskonferenz (International Corporate Governance Network) in Amsterdam wurde auf Initiative des International Integrated Reporting Council (IIRC) der Corporate Reporting Dialogue (CRD) ins Leben gerufen. Was zunächst nur nach einer Bereicherung der Akronym-Vielfalt aussehen könnte, zielt auf mehr Übersichtlichkeit in der Berichtslandschaft ab. Neun einflussreiche Organisationen wollen durch einen intensiveren Austausch für mehr Kohärenz, Konsistenz und Vergleichbarkeit ihrer Rahmenkonzepte, Standards und Anforderungen an die Unternehmens- und Nachhaltigkeitsberichterstattung sorgen.

Auf der diesjährigen ICGN-Jahreskonferenz (International Corporate Governance Network) in Amsterdam wurde auf Initiative des International Integrated Reporting Council (IIRC) der Corporate Reporting Dialogue (CRD) ins Leben gerufen. Was zunächst nur nach einer Bereicherung der Akronym-Vielfalt aussehen könnte, zielt auf mehr Übersichtlichkeit in der Berichtslandschaft ab. Neun einflussreiche Organisationen wollen durch einen intensiveren Austausch für mehr Kohärenz, Konsistenz und Vergleichbarkeit ihrer Rahmenkonzepte, Standards und Anforderungen an die Unternehmens- und Nachhaltigkeitsberichterstattung sorgen.

Der CRD versteht sich als Antwort auf die Forderungen von Unternehmen, Wirtschaftsprüfern und Investoren, den wachsenden Berichtsaufwands zukünftig zu reduzieren. Die teilnehmenden Organisationen wollen dazu

- Informationen über Richtung, Inhalte und Weiterentwicklung ihrer Rahmenkonzepte , Standards und damit verbundene Anforderungen austauschen,

- praktische Wege und Mittel identifizieren, mit denen die jeweiligen Ansätze miteinander abgeglichen ihre Anwendung rationalisiert werden können,

- in Bereichen von gegenseitigem Interesse gegenüber Schlüsselregulatoren gemeinsam auftreten.

Corporate Reporting Dialogue – bessere Informationen für bessere Entscheidungen

Die am CRD beteiligten Organisationen haben ein gemeinsames Interesse, die Berichterstattung über finanzielle und nicht-finanzielle Leistungen von Unternehmen zu verbessern. Mehr Qualität und Konsistenz der globalen Unternehmensberichterstattung sollen am Ende die Sicherheit der Entscheidungen von Unternehmen, Investoren und weiteren Stakeholdern verbessern.

Als Vorsitzende des CRD sieht Huguette Labelle die Hauptaufgabe des CRD darin, eine Neugewichtung der Berichterstattung zugunsten der Leser vorzunehmen und die Verbindung zwischen den Unternehmen und ihren wichtigsten Stakeholdern wiederherzustellen. Dazu soll die seit langem fragmentierte Berichterstattung überwunden und ihre Verbindung zu den strategischen Werttreibern der Unternehmen gestärkt werden.

Bestandsaufnahme als erster Schritt? Danach wird´s kompliziert

Für berichtende Unternehmen wäre es zunächst schon einmal sehr hilfreich, wenn die CRD-Teilnehmerorganisationen Zusammenhänge, Überschneidungen und Unterschiede der verschiedenen Standards, Rahmenkonzepte und Normen und ihre jeweilige Bedeutung für eine integrierte Berichterstattung darstellen könnten. Angesichts der großen Bandbreite an Kernthemen, Methoden, Vorgehensweisen, Definitionen und stark voneinander abweichenden Ansprüche der Teilnehmerorganisationen wird bereits eine solche Bestandsaufnahme allen Beteiligten ein hohes Maß an Dialogbereitschaft abfordern. Wenn es dann an die Umsetzung der drei oben genannten Ziele geht, wird es mit hoher Wahrscheinlichkeit richtig kompliziert. Bereits ein erster Abgleich von nur zwei zentralen Konzepte (GRI und IIRC) lässt den Umfang der anstehenden Arbeiten erahnen.

Für berichtende Unternehmen wäre es zunächst schon einmal sehr hilfreich, wenn die CRD-Teilnehmerorganisationen Zusammenhänge, Überschneidungen und Unterschiede der verschiedenen Standards, Rahmenkonzepte und Normen und ihre jeweilige Bedeutung für eine integrierte Berichterstattung darstellen könnten. Angesichts der großen Bandbreite an Kernthemen, Methoden, Vorgehensweisen, Definitionen und stark voneinander abweichenden Ansprüche der Teilnehmerorganisationen wird bereits eine solche Bestandsaufnahme allen Beteiligten ein hohes Maß an Dialogbereitschaft abfordern. Wenn es dann an die Umsetzung der drei oben genannten Ziele geht, wird es mit hoher Wahrscheinlichkeit richtig kompliziert. Bereits ein erster Abgleich von nur zwei zentralen Konzepte (GRI und IIRC) lässt den Umfang der anstehenden Arbeiten erahnen.

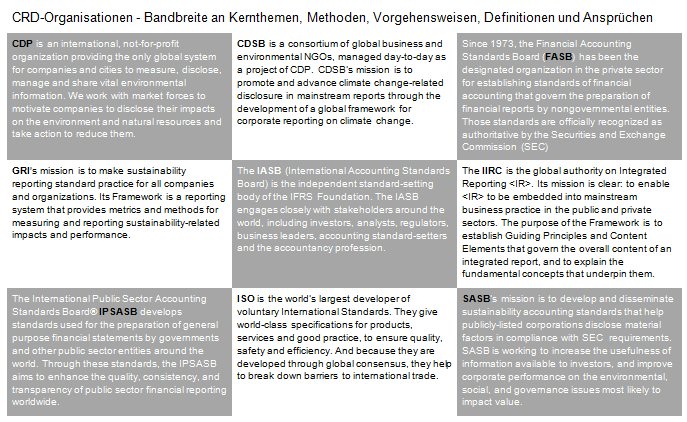

Folgende Organisation nehmen am Corporate Reporting Dialogue teil:

CDP

Climate Disclosure Standards Board (CDSB)

Financial Accounting Standards Board (FASB)

Global Reporting Initiative (GRI)

International Accounting Standards Board (IASB)

International Integrated Reporting Council (IIRC)

International Public Sector Accounting Standards Board (IPSASB)

International Organization for Standardization (ISO)

Sustainability Accounting Standards Board (SASB)

Weiter Informationen zum CRD und seinen Zielen finden Sie hier

Ähnliche Beiträge in diesem Blog

IIRC-Konzept und GRI G4 – volle Deckung?

Was kann integriertes Reporting integrieren?

SASB mit weiteren Reporting-Standards

SAP berichtet erstmals nach IIRC und G4