Anfang September 2014 feierte die GRI den Eintrag des 20.000sten Nachhaltigkeitsberichts in ihrer Berichtsdatenbank. Zugleich basierten zu diesem Zeitpunkt über 16.000 Berichte auf den unterschiedlichen GRI Leitlinienversionen seit 1999. Die Zahlen belegen zweifellos die Erfolgsgeschichte der Nachhaltigkeitsberichterstattung, besonders die der Global Reporting Initiative. Dennoch drängt sich die Frage auf: GRI – wo bleiben die neuen CSR Berichte?

Anfang September 2014 feierte die GRI den Eintrag des 20.000sten Nachhaltigkeitsberichts in ihrer Berichtsdatenbank. Zugleich basierten zu diesem Zeitpunkt über 16.000 Berichte auf den unterschiedlichen GRI Leitlinienversionen seit 1999. Die Zahlen belegen zweifellos die Erfolgsgeschichte der Nachhaltigkeitsberichterstattung, besonders die der Global Reporting Initiative. Dennoch drängt sich die Frage auf: GRI – wo bleiben die neuen CSR Berichte?

Nachhaltigkeitsberichterstattung auf dem Rückzug?

Nimmt man den 30. September als Stichtag für die Berichterstattung der ersten neun Monate 2014 haben mit 1.268 Berichten (nach G3/3.1 und G4) bislang nur rund 45% der im gesamten Jahr 2013 erstellten 2.893 GRI Berichte den Weg in die Datenbank gefunden. Die zeitliche Verzögerung zwischen dem Veröffentlichungsdatum eines Berichts und dem Datenbankeintrag beträgt in der Regel nur wenige Tage und erklärt diese große Lücke nicht. Ebenso dürfte eine Berichtsrally in den bis zum Jahresende verbleibenden 91 Tagen kein taugliches Erklärungsmuster für den vermutlichen Rückgang an Berichten sein. Die GRI selber hat das Thema in ihrer Kommunikation mit der Öffentlichkeit oder ihren Organizational Stakeholders bislang nicht aufgegriffen.

Nimmt man den 30. September als Stichtag für die Berichterstattung der ersten neun Monate 2014 haben mit 1.268 Berichten (nach G3/3.1 und G4) bislang nur rund 45% der im gesamten Jahr 2013 erstellten 2.893 GRI Berichte den Weg in die Datenbank gefunden. Die zeitliche Verzögerung zwischen dem Veröffentlichungsdatum eines Berichts und dem Datenbankeintrag beträgt in der Regel nur wenige Tage und erklärt diese große Lücke nicht. Ebenso dürfte eine Berichtsrally in den bis zum Jahresende verbleibenden 91 Tagen kein taugliches Erklärungsmuster für den vermutlichen Rückgang an Berichten sein. Die GRI selber hat das Thema in ihrer Kommunikation mit der Öffentlichkeit oder ihren Organizational Stakeholders bislang nicht aufgegriffen.

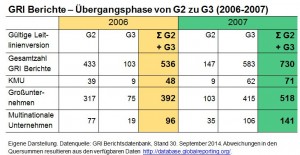

G4 Leitlinien – zögerliche Aufnahme durch Berichterstatter

Erste Hinweise auf Ursachen gibt möglicherweise die Gegenüberstellung der Übergangsphase von G2 zu G3 (2006/ 2007) mit der aktuellen Übergangsphase von G3/G3.1 zu G4 (2013/ 2014). Der Vergleich zeigt, dass der Wechsel von G2 zu G3 bereits im ersten Jahr (2006) von rund 25% der damaligen Berichterstatter vollzogen wurde und im Folgejahr der Einführung (2007) die G3 Leitlinie die Berichtspraxis von bereits rund 80% der Unternehmen prägte. Die Vergleichszahlen zum Übergang von G3/G3.1 zu G4 zeigen in jedem Fall eine sehr zögerliche Aufnahme der jetzt aktuellen Leitlinienversion.

Erste Hinweise auf Ursachen gibt möglicherweise die Gegenüberstellung der Übergangsphase von G2 zu G3 (2006/ 2007) mit der aktuellen Übergangsphase von G3/G3.1 zu G4 (2013/ 2014). Der Vergleich zeigt, dass der Wechsel von G2 zu G3 bereits im ersten Jahr (2006) von rund 25% der damaligen Berichterstatter vollzogen wurde und im Folgejahr der Einführung (2007) die G3 Leitlinie die Berichtspraxis von bereits rund 80% der Unternehmen prägte. Die Vergleichszahlen zum Übergang von G3/G3.1 zu G4 zeigen in jedem Fall eine sehr zögerliche Aufnahme der jetzt aktuellen Leitlinienversion.

CSR Berichte – Veränderungen in der Landschaft der Leitlinien- und Standardanbieter

Ein Erklärungsansatz für den zähen Wechsel zu G4 dürfte in der grundlegenden Neubewertung des Wesentlichkeitsprinzips sowie den deutlich gestiegenen Anforderungen an die Darstellung der Managementansätze und die Auswirkungen der Geschäftstätigkeit auf die Lieferkette liegen. Der Wechsel zu G4 stellt offenkundig auch für Unternehmen mit langjähriger Berichtspraxis und entsprechender Ressourcenausstattung eine große Herausforderung dar: so berichten von den DAX 30 Unternehmen bislang nur Daimler und SAP nach G4. Es sind aber auch strukturelle Gründe zu vermuten, die in der sich neu formierenden Landschaft der Leitlinien- und Standardanbieter verortet werden können. Demnach geht die seit einem Jahrzehnt funktionierende Gleichung „Geschäftsbericht + GRI Nachhaltigkeitsbericht = Best Practice der Unternehmensberichterstattung“ nicht mehr so glatt auf wie bislang.

Ähnliche Beiträge in diesem Blog

Corporate Reporting Dialogue – EINE Entwicklungsrichtung für die Unternehmensberichterstattung?

GRI Zukunft – mehr Zusammenarbeit, Kommunikation und Innovation