Wesentlichkeit (oder materiality) ist ein völlig unumstrittenes Prinzip der CSR-Berichterstattung. Allerdings werden die faktischen Inhalte von CSR-Berichten durch die Leitlinien oder Standards stark beeinflusst, die Unternehmen für die Erstellung ihrer Berichte nutzen. Das Ergebnis ist am Ende gerade für die Qualität des Informationsaustauschs zwischen den Unternehmen und ihren Stakeholder sowie für die externe und interne Zufriedenheit mit den Berichten entscheidend.

Strategische Auswahl der passenden Leitlinien und Standards

Unternehmen stehen erstmals seit rund zehn Jahren vor der Wahl, Leitlinien oder Standards der CSR-Berichterstattung auszuwählen, die am besten zu den strategischen Zielen und Voraussetzungen ihres CSR Managements passen. Nachdem die GRI Leitlinien spätestens mit der G3 Version als informeller „Gold-Standard“ der nicht-finanziellen Berichterstattung gelten konnten, kommt seit 2011 deutliche Bewegung in die Diskussion um die konzeptionellen Grundlagen der Nachhaltigkeitsberichterstattung. So stehen beispielsweise seit Juli 2013 mit den ersten SASB Standards für Nachhaltigkeits-Accounting und seit Dezember 2013 mit dem IIRC Rahmenkonzept für integrierte Berichterstattung ernst zu nehmende Alternativen zur GRI zur Verfügung. Der vor kurzem gestartete Corporate Reporting Dialogue (CRD) will zwar für mehr Kohärenz, Konsistenz und Vergleichbarkeit der diversen Rahmenkonzepte, Standards und Anforderungen sorgen, wird vermutlich aber nicht schnell zu entscheidungsrelevanten Ergebnissen kommen.

Leitlinien und Standards sind nicht wertneutral – „Wesentlichkeit“ von GRI und SASB im Vergleich

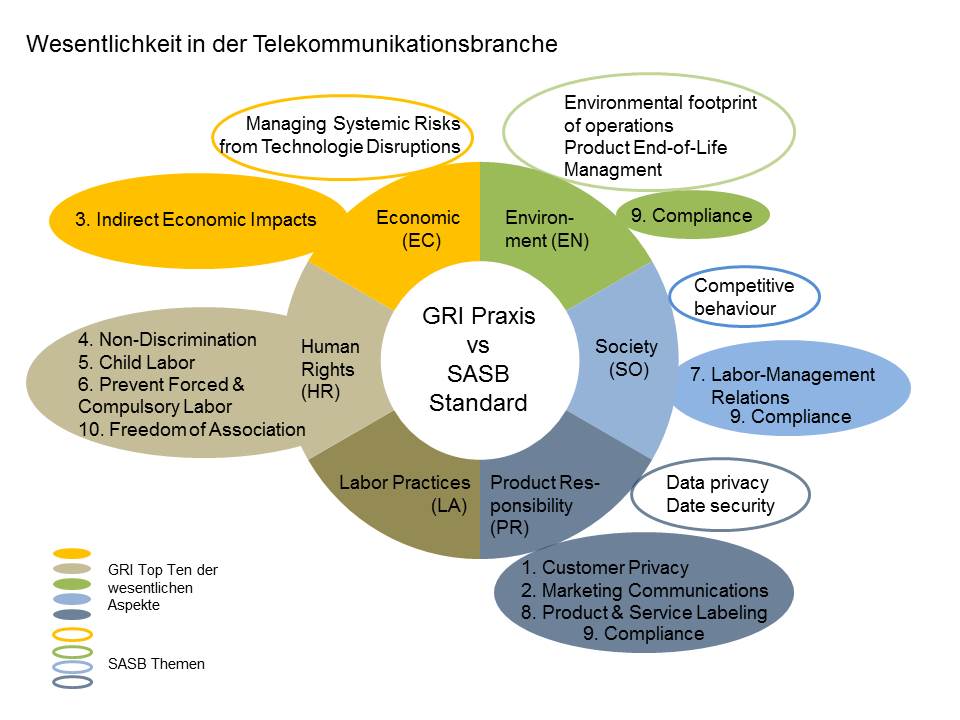

Was ist wesentlich? Vergleich der Berichtsschwerpunkte von 70 Unternehmen der Telekommunikationsbranche nach GRI mit dem SASB Standard für die Telekommunikationsbranche

Welchen Einfluss hat also die Wahl des einem CSR-Bericht zugrunde liegende Standards auf die Inhalte?

Der in dem folgenden Chart dargestellte exemplarische Vergleich der GRI Leitlinien mit dem SASB Standard für die Telekommunikationsbranche zeigt erhebliche Abweichungen im Verständnis darüber, was ein CSR-Bericht an wesentlichen Informationen enthalten soll. Der Vergleich stellt

- die faktische Anwendung der GRI G3/G3.1 Leitlinien durch 70 Unternehmen der Telekommunikationsbranche

- den Vorgaben des SASB Standards für die Telekommunikationsbranche gegenüber.

Die Liste der zehn wesentlichsten CSR-Aspekte, die von den Unternehmen der Telekommunikationsbranche nach GRI berichtet wurden, entstammt der umfassenden Inhaltsanalyse Sustainability – What Matters? des Governance & Accountability Institutes. Auch wenn die unterschiedlichen Branchendefinitionen von GRI (35 Branchen) und SASB (84 Branchen) und die sich teilweise überlappenden Definitionen der Aspekte (GRI) und Themen (SASB) einen direkten Vergleich erschweren, fallen signifikante Unterschiede auf.

SASB Standard für die Telekommunikationsbranche – Menschenrechte sind kein wesentliches Thema

Während die nach GRI berichtenden Unternehmen der Telekommunikationsbranche vier der zehn wesentlichen Top-Aspekte in der Unterkategorie Human Rights (HR) sehen, lässt der SASB Standard diese Aspekte völlig außer Betracht. Das klare Bild ändert sich auch nicht, wenn man den Blick auf alle sechs Branchenstandards ausweitet, die die SASB für den Technology- and Communications-Sector erarbeitet hat. Selbst in der Electronic Manufacturing Services & Original Design Manufacturing Branche werden die „Issues“ (GRI spricht von Aspekten) Labor Relations und Fair Labor Practices nicht als wesentliche Aspekte erkannt. Angesichts der weltweiten Berichterstattung über die Selbstmordserie beim Apple Produzenten Foxconn aus dem Jahr 2013 eine eher unverständliche Sichtweise. Der Gedanke liegt nahe, dass für die von der SASB vertretene Kapitalmarktperspektive (aber wohl nur für die dort angenommene Sichtweise) Menschen- und Arbeitnehmerrechte als nicht-finanzielle Einflussgrößen eher unerheblich sind. Wie die freiwillige GRI-Berichterstattung zeigt, sind 70 Unternehmen der Telekommunikationsbranche bislang offenkundig anderer Auffassung.

Ähnliche Beiträge in diesem Blog

IIRC-Konzept und GRI G4 – volle Deckung?

Was kann integriertes Reporting integrieren?

SASB mit weiteren Reporting-Standards

Corporate Reporting Dialogue – EINE Entwicklungsrichtung für die Unternehmensberichterstattung?