IR-Framework 2013

Wenn Unternehmen über die Konzeption ihrer Berichterstattung nachdenken, haben sie ein grundlegendes Dilemma zu lösen: Geschäftsberichte stellen mit ihrem Fokus auf finanzielle Leistungsindikatoren die Stärken und Schwächen eines Unternehmens nicht mehr angemessen dar, CR-Berichte schaffen es hingegen nicht, die Zusammenhänge unternehmerischer Nachhaltigkeit und finanzieller Performance überzeugend darzulegen. Integrierte Berichterstattung erscheint beinahe als Zauberformel, um die Schwächen beider Berichterstattungsformen zu überwinden. Der Beitrag vergleicht grundlegende Annahmen des IIRC Rahmenkonzepts[1] und der GRI G4 Leitlinien[2] und stellt die Frage, ob so der Brückenschlag zwischen Geschäfts- zur Nachhaltigkeitsberichterstattung gelingen kann.

Die heutige Berichterstattungspraxis ist sowohl bei Geschäfts- als auch bei Nachhaltigkeitsberichten durch eine Vielfalt kreativer, aber kaum noch vergleichbarer Inhaltskonzeptionen gekennzeichnet. Im August 2010 gründeten Vertreter aus Wissenschaft, Unternehmen, Wirtschaftsprüfungsgesellschaften und weiteren Organisationen wie der GRI das Integrated Reporting Committee (IIRC). Die GRI begründet den Schritt damit, „because the future of corporate reporting is the integration of financial and sustainability strategy and results“ (GRI on Integrated Reporting). Nach einem ersten Diskussionspapier (2011), einer anschließenden Kommentierungsphase und einer Pilotphase mit Praxistest (2012) ist das IIRC im Dezember 2013 mit der Vorstellung des Rahmenkonzepts für integrierte Berichterstattung an seinem ersten Etappenziel angekommen.

Voneinander abweichende Zielsetzungen

Die Beteiligung der GRI an der Gründung der IIRC und das Memorandum of Understanding der beiden Organisationen vom Februar 2013 haben allerdings nicht zu direkt kompatiblen Leitlinienkonzepten geführt. Vielmehr offenbaren schon die Definitionen von Integrierten Berichten und Nachhaltigkeitsberichten unterschiedliche Zielverständnisse, die in der Berichtspraxis von den Unternehmen überbrückt werden müssen.

| IIRC „An Integrated Report is a concise communication about how an organization’s strategy, governance, performance and prospects, in the context of its external environment, lead to the creation of value over the short, medium and long term.” (IIRC, 7) |

GRI G4 „Ein Nachhaltigkeitsbericht liefert Angaben über die Auswirkungen einer Organisation – ob positiv oder negativ – in Bezug auf Umwelt, Gesellschaft und Wirtschaft. Die Nachhaltigkeitsberichterstattung macht abstrakte Themen greifbarer und konkreter und dient einem besseren Verständnis von und Umgang mit Auswirkungen von Nachhaltigkeitsentwicklungen auf die Aktivitäten und Strategien einer Organisation.“ (GRI 2013, 3) |

Unterschiedliche Stakeholder im FokusDie beiden Leitlinienkonzepte richten die Berichterstattung auf unterschiedliche Stakeholdergruppen aus. Zwar treffen die Investoren- und CR-Welt nicht mehr so unvermittelt wie bei klassischen Geschäftsberichten aufeinander, dennoch unterscheiden sich die konzeptionellen Grundannahmen immer noch sehr deutlich: zum einen eine klare Orientierung an der kurz-, mittel- und langfristigen Schaffung unternehmerischer Wertschöpfung (IIRC), zum anderen der Fokus auf die Wechselwirkung von unternehmerischen Handeln und Nachhaltigkeitsentwicklungen (GRI).

| Intergrated Reports „explain to providers of financial capital how an organization creates value over time. An integrated report benefits all stakeholders interested in an organization’s ability to create value over time, including employees, customers, suppliers, business partners, local communities, legislators, regulators and policy-makers“ (IIRC 2013, 4). |

Nachhaltigkeitsberichte sind „eine internationale Referenz für diejenigen, die an den Angaben von Organisationen in Bezug auf deren Unternehmensführung sowie den ökologischen, gesellschaftlichen und wirtschaftlichen Leistungsdaten und Auswirkungen interessiert sind“ (GRI 2013, 5). Die wirtschaftliche Dimension legt ihren Schwerpunkt nicht (!) auf die finanzielle Lage der Organisation, sondern auf die der Stakeholder und des Wirtschaftssystems. |

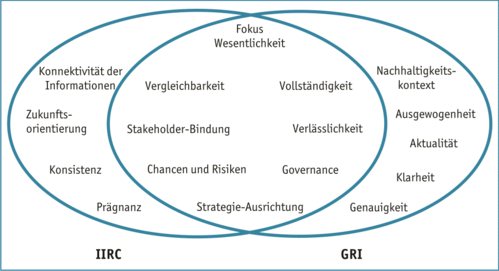

Unter Kommunikationsgesichtspunkten sind die voneinander abweichende Zielsetzungen und die unterschiedlichen Stakeholder-Schwerpunkte zwei entscheidende Merkmale, die einen Brückenschlag zwischen Geschäfts- und Nachhaltigkeitsberichterstattung durch die IIRC-Leitlinien verhindern.Guiding Principles and Content Elements als gemeinsamer Konzeptkern

IIRC vs G4 Prinzipien. Abb. aus Maniora (2013)[3]

[2] Global Reporting Initiative (GRI) (2013). G4 Leitlinien zur Nachhaltigkeitsberichterstattung.

[3] Maniora, J. (2013). Der GRI G4 Standard: Synergie oder Antagonismus zum IIRC-Rahmenwerk? Erste empirische Ergebnisse über das Anwendungsverhältnis beider Rahmenwerke. KoR : internationale und kapitalmarktorientierte Rechnungslegung ; IFRS, 13(10), 483.