Welche Informationen erwarten professionelle Investoren von Unternehmen für ihre Anlageentscheidungen? Ein aktueller PWC-Report geht dieser Frage in einer Reihe von Tiefeninterviews nach. Die Kernaussage: das Rahmenkonzept der IIRC trifft bei Investoren auf breite Zustimmung.

Welche Informationen erwarten professionelle Investoren von Unternehmen für ihre Anlageentscheidungen? Ein aktueller PWC-Report geht dieser Frage in einer Reihe von Tiefeninterviews nach. Die Kernaussage: das Rahmenkonzept der IIRC trifft bei Investoren auf breite Zustimmung.

Der Bericht liefert zum Teil alte, in der Konkretisierung jedoch spannende Befunde. So fordern die befragten Investoren nicht mehr sondern vor allem aussagekräftigere ESG-Informationen: „It’s not necessarily more information that they want, but more relevant and more integrated information“.

Das sind soweit altbekannte Forderungen an die Unternehmens- und die Nachhaltigkeitsberichterstattung. Neu und spannend ist allerdings, dass die meisten Interviewpartner im IIRC Rahmenkonzept ausdrücklich die Basis für eine hilfreiche Informationsaufbereitung erkennen. Aus Sicht der Investoren scheint das IIRC Rahmenkonzept einen Durchbruch in der Unternehmensberichterstattung zu ermöglichen.

Das IIRC Rahmenkonzept macht Berichte nicht zwangsgläufig besser

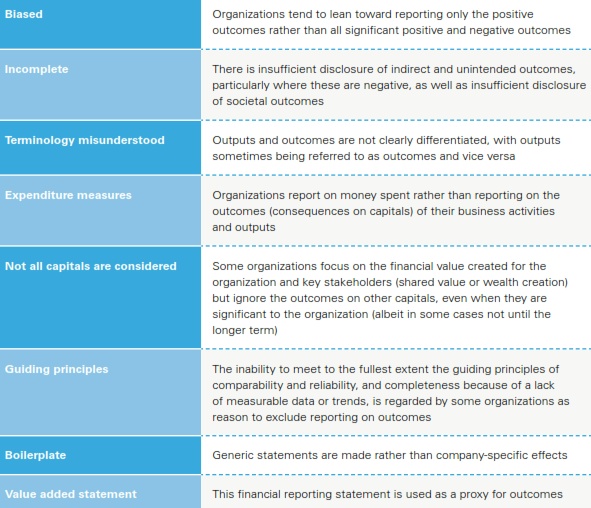

Eine Analyse des Integrated Reporting Committee (IRC) of Southafrica macht aber deutlich, dass das IIRC Rahmenkonzept Berichte nicht zwangsgläufig besser macht. Die unten stehende Tabelle zeigt, dass in der Praxis noch viel Verbesserungsbedarf besteht. Gerade die für Investoren so wichtige Berichterstattung über Ergebnisse und Auswirkungen (Outcomes) der Geschäftstätigkeit auf die sechs Kapitalarten ist noch lückenhaft. Die Analyse untersuchte integrierte Berichte von börsennotierten Unternehmen und Organisationen des öffentlichen Sektors in Süd-Afrika aus den Jahren 2014 und 2015.

Challenges in reporting on outcomes. IRC (2015), 4

Das IRC-Papier beschreibt unter anderem häufig beobachtete Defizite der Berichterstattung. Daraus werden die folgenden sechs Aspekte des integrierten Denkens entwickelt. Für das IRC ist integriertes Denken nicht nur eine Grundlage für aussagekräftige Berichtsinformationen sondern zugleich auch ein notwendiger Standard der Geschäftspraxis.

Sechs Aspekte des integrierten Denkens

- Das Geschäftsmodell, die Strategie und die strategischen Ziele werden verstanden und artikuliert.

- Die Outputs (Produkte, Dienstleistungen, Nebenprodukte und Abfälle) aus dem Geschäftsmodell werden identifiziert.

- Die Inputs aller Kapitalarten, die für die Geschäftstätigkeit und die Outputs der Organisation erforderlich sind, werden identifiziert.

- Die legitimen Bedürfnisse und Interessen der Stakeholder, werden zusammen mit den Wirkungen und Folgen identifiziert.

- Die Ergebnisse der Unternehmenstätigkeit werden anhand von Key Performance Indicators (KPIs) und Zielvorgaben in Bezug zu den strategischen Zielen und Outputs der Organisation kontrolliert.

- Die wichtigsten Folgen aus der Nutzung der Inputs, die Auswirkungen auf die Stakeholder und auf die von der Organisation betroffenen Kapitalarten werden als Outcomes (Wirkungen/ Ergebnisse) identifiziert. Sie werden im integrierten Bericht offengelegt, sofern sie für die Organisation von Bedeutung sind.

Die sechs Aspekte zeigen, dass eine aussagekräftige integrierte Berichterstattung das IIRC Rahmenkonzept mit beispielsweise den GRI G4 Leitlinien bzw. GRI Standards, den SASB Standards oder den AA1000 Standards kombinieren muss. Denn die Leitlinien und Standards bieten die erforderlichen Konkretisierungen der sechs Aspekte des integrierten Denkens.

Integrierte Berichterstattung trifft nicht alle Stakholderinteressen

Unternehmen müssen sich dennoch entscheiden, ob sie bei ihrer Nachhaltigkeitsberichterstattung eher die „Investorenbrille“ oder die „CSR-Brille“ aufsetzen. Das verdeutlicht besonders der sechste Aspekt (…, sofern sie für die Organisation von Bedeutung sind.). Entscheiden Unternehmen sich für den Wesentlichkeitsbegriff nach dem IIRC Rahmenkonzept, so stellen sie die Investoren und das durch sie bereitgestellte finanzielle Kapital in den Mittelpunkt. Orientieren sie sich hingegen an den GRI Prinzipien zur Bestimmung wesentlicher Berichtsinhalte, so nehmen sie weitere Stakeholdergruppen in den Blick. Die Outputs eines Unternehmens werden dann stärker in Bezug zu sektoralen, lokalen, regionalen oder globalen Nachhaltigkeitsthemen gesetzt. Auch Integrierte Berichterstattung trifft also nicht alle Stakeholderinteressen.

Ähnliche Beiträge in diesem Blog

IIRC-Konzept und GRI G4 – volle Deckung?

Was kann integriertes Reporting integrieren?

Corporate Reporting Dialogue – EINE Entwicklungsrichtung für die Unternehmensberichterstattung?

Wesentlichkeit – eine Frage des Standards?

Integrierte Berichterstattung braucht mehr Kommunikation und mehr Daten

Integrierte Berichterstattung – eine praxisorientierte Begriffsklärung